19864393983

19864393983

19864393983

19864393983

2010年,星辉车模在深交所挂牌上市,值此契机现金沙巴品牌营销顾问机构携手星辉,重新梳理品牌发展战略。通过一系列资产重组并购,从星辉车模拓展为星辉互动娱乐——从车模为主的线下产品,往线上互动娱乐产品延伸,构建互动娱乐产业跨界平台,形成了以玩具和游戏为载体、内容和营销双重驱动的互动娱乐全产业链模式。五年时间市值提至200亿!

广东星辉车模股份有限公司成立之初,主要从事电动玩具汽车和塑胶玩具的经营,自2005年起与知名汽车厂商进行战略联盟,获取汽车厂商的授权,重点发展车模业务。

2010年上市之初,现金沙巴对星辉进行品牌诊断,提出两个关键性的发展战略问题:

第一、星辉车模想要在玩具市场获得最大的收益,开拓玩具市场蓝海将成为星辉发展战略的关键。

第二,站在长远发展的角度,如何满足星辉的战略企图?跳到更广阔的空间挖掘玩具业本身存在的巨大商机。

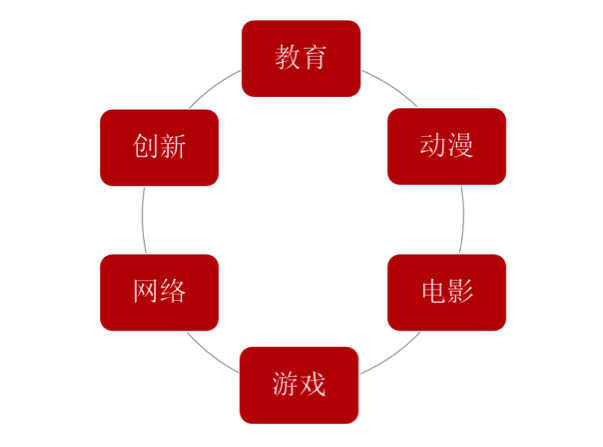

玩具市场存在六大驱动力:教育、动漫、创新、电影、网络、游戏。然而每种驱动力之下都有其独特的发展道路和模式,因应每种驱动力的特点,其发展空间和进入门槛都不尽相同。所以并非每种驱动力的发展空间和风险都适合星辉。

动漫——市场规模大,但门槛与风险高。

电影——阶段性的拉动力不利于企业的生产与销售。

游戏——拉动力有限,难以形成规模。

网络社区——具有较强生命力,但成功经验难以复制,更适合作为推广平台。

创新——中国玩具市场的环境不利于创新玩具的发展。

教育——最大的需求,进入门槛与风险都较低。

综合分析,玩具市场总量的提升很大程度来自教育,然而与其他的驱动力不同,教育类玩具在家长心中具有价值感。一方面,传统的“玩物丧志”观念在年轻家长的心中正在慢慢扭转;另一方面,玩具企业也正在不断与教育相结合,教育无论是今天还是未来依然是玩具市场上的主流牵引者。一个具有教育意义的玩具,家长更加认为是对孩子未来的投资。价值感令教育玩具一直是溢价能力最强的玩具产品。

星辉未来在玩具市场上扮演何种角色。生产商和渠道商之间博弈,哪个更能承载星辉伟业宏图的决心?

其实作为玩具生产商难以构建核心竞争力,发展空间并不大。家长忽略玩具生产商品牌,只重视孩子是否获得同样的乐趣或者教育意义。并且随机性购买往往大于指名购买。导致中国玩具行业至今没有出现大象型的品牌。以销售量最大的奥迪玩具,在中国市场仍占据不足5%的市场份额,更多的市场被无数细小的玩具品牌商所瓜分,品牌集中度仍然很低。

而实际话语权已经落在渠道商的手中。渠道商对供应商的压榨已经成为行规。由于渠道比产品稀缺,供过于求、普遍趋同、缺乏核心竞争力的玩具产品泛滥,使得这一趋势急剧蔓延。只要谁控制了渠道,谁就扼住了供应商的咽喉。

站在渠道商的位置,为消费者提供附加的价值来得更直接更方便。消费者在购买玩具时对种类的需求只能由渠道商满足,渠道品牌更容易令消费者产生依赖。在玩具销售中,由消费者亲身体验所触发的销售成功率大大提升,为消费者提供体验是必不可少的环节。

剩下的问题:站在渠道商的位置,如何撬动教育玩具市场?这需要从消费者洞察入手。

年轻家长在抚养孩子上主要存在着以下困惑:一、玩与学的矛盾,年轻家长致力于让孩子在玩中也能学东西。二、期望与现实的矛盾,不是不爱孩子,只是恨没有经验、没有时间、没有耐性。因此针对年轻家长的需求,星辉要做一个能调和玩与学、期望与现实之间矛盾的渠道品牌!

综合以上分析,现金沙巴品牌营销顾问机构为星辉规划了近期和长期发展战略。

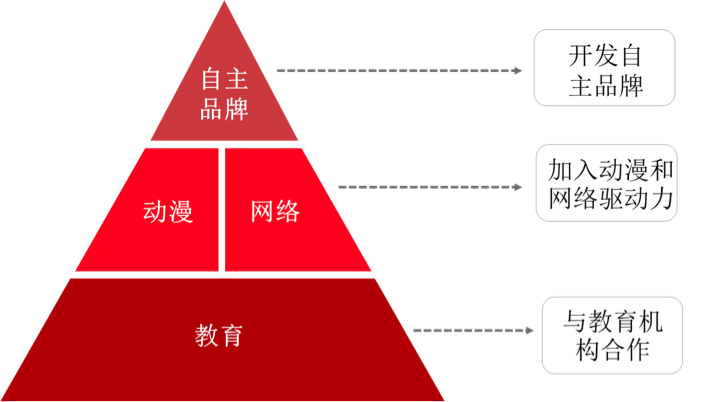

从近期发展角度而言,汽车文化是星辉企业最熟悉部分,无论是生产还是渠道都具有一定的运作经验和资源积累。以汽车文化为核心进行品牌延伸,可以借助前期基础,在降低开支成本和经营难度的情况下顺利地进占市场。

当玩具教育平台已经步入正轨,星辉渠道品牌逐步深入民心,可考虑以教育为基础,结合其他驱动力多元扩张。开发自主品牌,加入动漫及网络驱动力。星辉企业未来将会实现三位一体(娱乐、教育、网络)多元化营销。

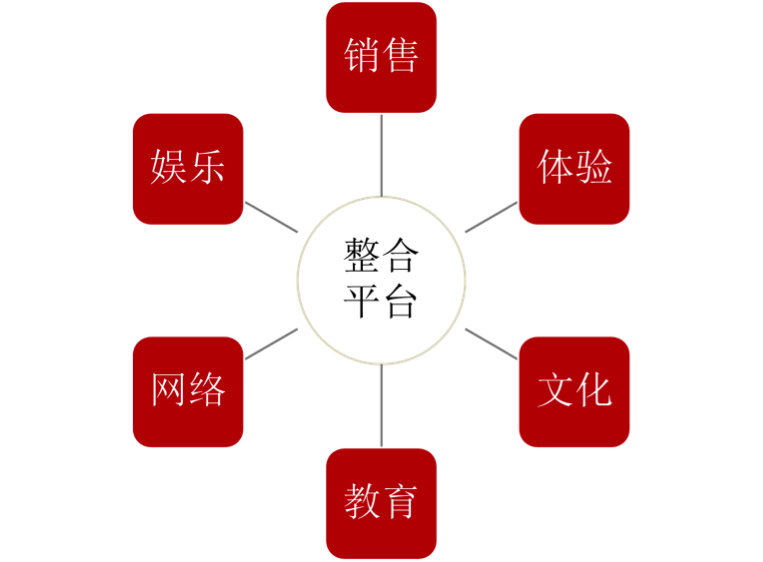

从长远发展角度而言,星辉要不断拓展产业,整合资源,打造成为多元一体平台。不断在渠道平台上完善授权产品线,与此同时也是整合销售、体验、文化、教育、亲子、娱乐于一体。

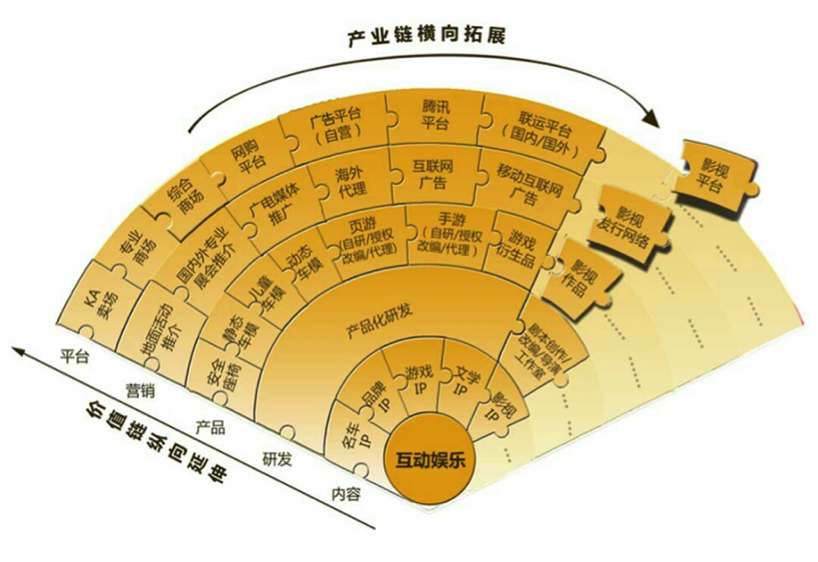

自2010年,车模及婴童产品实现成倍增长。积极的产业布局,投资了游戏产业链数十家公司,形成了内容、发行、渠道、平台的全产业链内循环体系。2013年,公司完成了“玩具+游戏”的战略格局,是从产品企业向平台型企业升级的第一步。从2014年开始,整个互动娱乐布局的第二个阶段也相应向纵深发展,也就是如何拓展产业平台并形成内在的生态循环,将公司逐步打造成生态型企业。

而在过去的几年,星辉娱乐进一步扩宽它的互娱帝国版图。2015年,星辉娱乐注资6000多万欧元控股西班牙足球甲级联赛球队皇家西班牙人足球俱乐部,在先后涉足玩具和游戏、影视之后,开始布局体育产业,也成为首个控股欧洲五大联赛足球俱乐部的中国企业。

沿着打造“娱乐生态”的核心战略,星辉娱乐持续优化产业结构。随着一系列运作的推荐,星辉娱乐版图疆域愈发广阔!

其它

其它

查看服务的专家

查看服务的专家